一、互联网金融风险监管概述

在数字化时代,互联网金融作为一种新兴的金融模式,因其便捷性和创新性受到广泛关注。随之而来的风险也日益凸显。为了保障金融市场的稳定和消费者的权益,我国建立了完善的互联网金融风险监管体系。

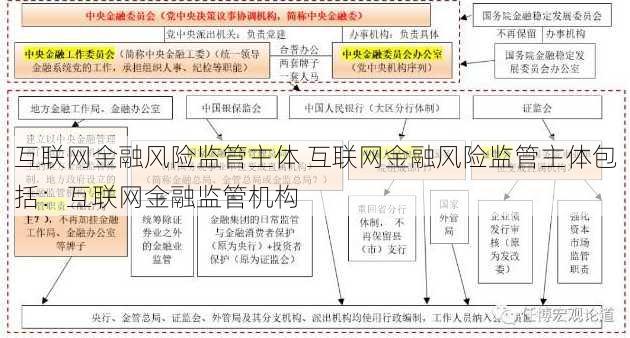

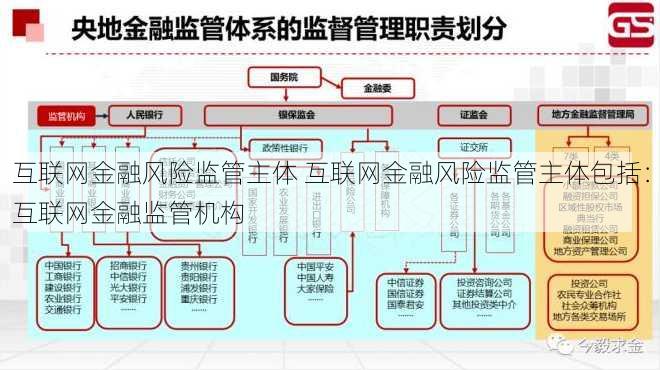

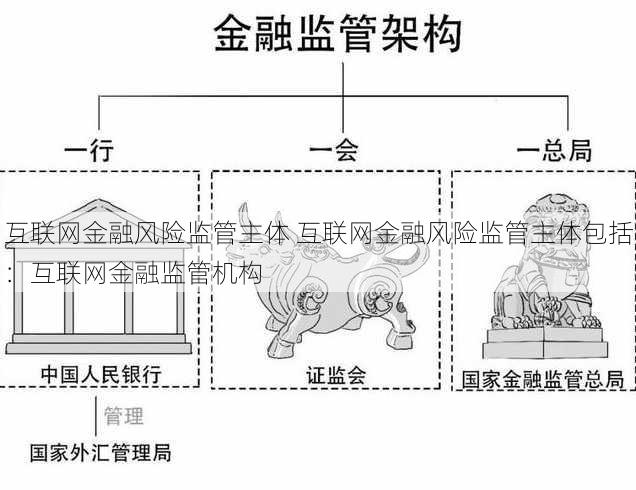

二、互联网金融风险监管主体

互联网金融风险监管主体主要包括以下几类:

- 互联网金融监管机构

中国人民银行:作为我国中央银行,负责制定和实施国家金融政策,对互联网金融行业进行宏观调控和监管。

中国银行业监督管理委员会:负责对银行业金融机构进行监管,包括互联网金融平台。

中国证券监督管理委员会:负责对证券市场进行监管,互联网金融平台中的证券业务也属于其监管范围。

中国保险监督管理委员会:负责对保险市场进行监管,互联网金融平台中的保险业务也属于其监管范围。

- 地方金融监管部门

- 各省、自治区、直辖市的金融监管部门,负责对本地区互联网金融业务进行监管。

- 行业协会

- 互联网金融行业协会等自律组织,负责制定行业规范,加强行业自律。

三、互联网金融风险监管的主要内容

互联网金融风险监管主要围绕以下几个方面展开:

- 平台合规性监管

- 对互联网金融平台进行资质审核,确保其合法合规经营。

- 业务风险监管

- 对互联网金融平台开展的业务进行风险评估,防范系统性风险。

- 资金安全监管

- 对互联网金融平台的资金进行监管,确保资金安全。

- 消费者权益保护

- 加强对消费者权益的保护,维护金融市场秩序。

四、常见问题及回答

- 问:互联网金融风险监管主体有哪些?

- 答:互联网金融风险监管主体包括互联网金融监管机构、地方金融监管部门和行业协会。

- 问:互联网金融监管机构有哪些?

- 答:互联网金融监管机构包括中国人民银行、中国银行业监督管理委员会、中国证券监督管理委员会和中国保险监督管理委员会。

- 问:互联网金融风险监管的主要内容有哪些?

- 答:互联网金融风险监管的主要内容有平台合规性监管、业务风险监管、资金安全监管和消费者权益保护。

- 问:互联网金融平台需要满足哪些条件才能合法经营?

- 答:互联网金融平台需要满足合法注册、资质审核、业务合规等条件。

- 问:互联网金融平台的风险有哪些?

- 答:互联网金融平台的风险包括业务风险、资金风险、操作风险和合规风险等。

- 问:消费者如何保护自己的权益?

- 答:消费者可以通过选择合法合规的互联网金融平台、了解平台业务和风险、及时关注资金流向等方式来保护自己的权益。

文章版权声明:除非注明,否则均为教育生活网原创文章,转载或复制请以超链接形式并注明出处。